Für Banken kann eine White-Label-Wallet eine schnelle und kostengünstige Möglichkeit bieten, innovative digitale Zahlungsdienste auf den Markt zu bringen. Aber auch ihre Kundinnen und Kunden können erheblich profitieren.

Wie Markus Coradi, Head of Digital Business & Innovation bei Viseca, nach der Integration von G+D Netceteras ToPay-Mobile-Wallet bemerkte: „Durch die Konzentration auf Benutzerfreundlichkeit, modernste Technologie und innovative Funktionen ist unsere App zum Favoriten von über zwei Millionen Nutzerinnen und Nutzern geworden.“

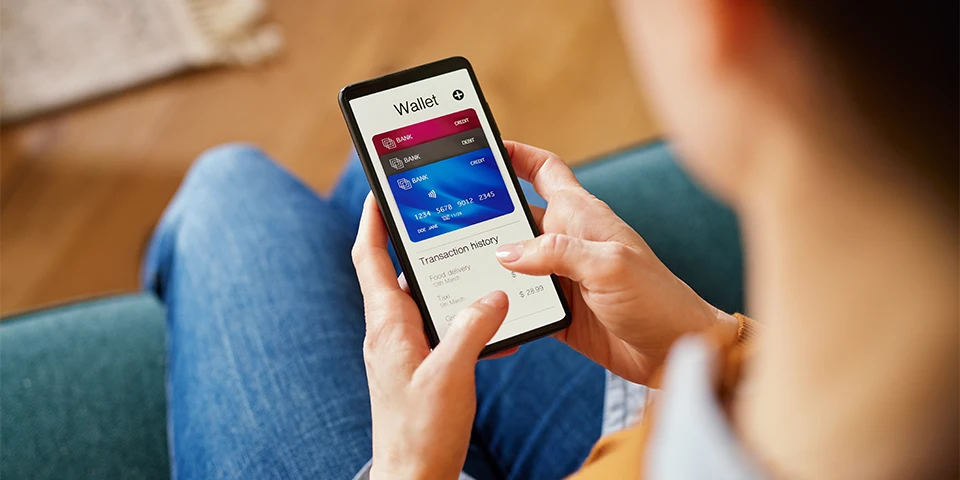

Eine funktionsreiche digitale Wallet führt auch dazu, dass die Kundinnen und Kunden ein bequemeres digitales Zahlungserlebnis geniessen.

Atila Selim, Head of Alternative Distribution Channels Marketing bei Halkbank, erklärt die Auswirkungen der Wahl einer White-Label-Mobile-Wallet wie folgt: „Die ToPay-Wallet von G+D Netcetera ermöglicht es uns, unseren Kundinnen und Kunden sichere, einfachere und schnellere digitale Zahlungen anzubieten. Dies ist ein grosser Schritt in Richtung digitale Transformation des Bankwesens in der Region.“

In grösserem Massstab unterstützt die Verbreitung digitaler Wallets die Digitalisierung von Zahlungen und Bankdienstleistungen. Kontaktloses Bezahlen verbessert die Hygiene und minimiert Reibungsverluste, digitale Karten senken Abfall und erhöhen die Sicherheit, während Sofortzahlungen eine bargeldlose Alternative bieten – all dies fördert den schrittweisen Übergang zu einer bargeldlosen Gesellschaft.