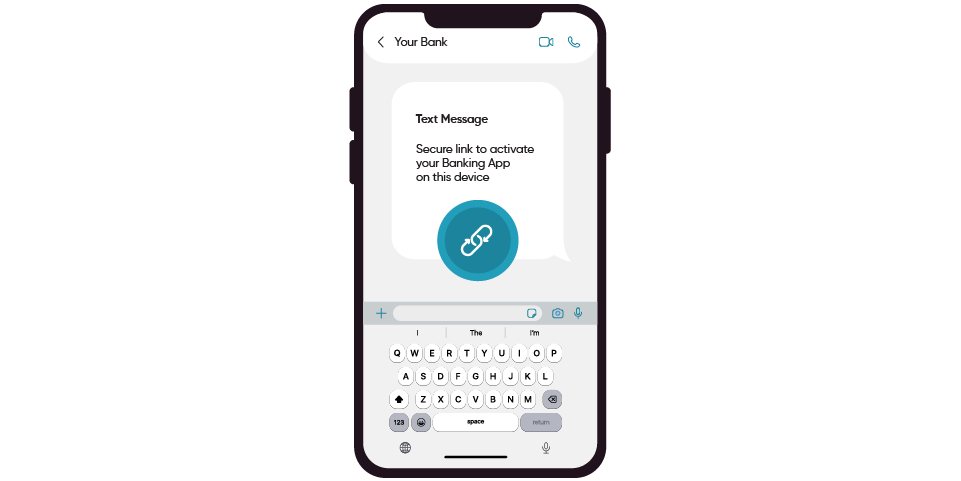

Im Gegensatz zu unsicheren SMS-OTPs oder umständlichen Offline-Lösungen wie Briefen, Telefonanrufen und Aktivierungen im Geschäft sendet die Lösung einen sicheren Link an das Gerät des Benutzers oder der Benutzerin, auf den einfach geklickt werden kann. Das Gerät wird identifiziert und eine Risikoanalyse im Backend durchgeführt. Dadurch wird sichergestellt, dass nur das vorgesehene Gerät mit der Registrierung fortfahren kann. Dies verringert das Risiko einer Übernahme der App erheblich.

Das G+D Netcetera App Takeover Fraud Prevention Module bietet Banken eine schnelle und einfache Möglichkeit, eine zusätzliche Sicherheitsebene zu schaffen, ohne dass die Kunden und Kundinnen ihr Verhalten ändern müssen. Es verbessert auch die Kundenerfahrung der mobilen Banking-App, was zeigt, dass ein hohes Maß an Sicherheit sowohl möglich als auch wichtig ist. Eine gut funktionierende Banking-App und zuverlässiger Betrugsschutz sind die wichtigsten Entscheidungskriterien für Kunden und Kundinnen bei der Wahl einer Bank.

Bei G+D Netcetera haben alle unsere Bankkunden, die von SMS 2FA auf sichere Links umgestellt haben, einen deutlichen Rückgang des App-Übernahmebetrugs gemeldet. Um mehr darüber zu erfahren, wie Ihre Bank unser Banking App Takeover Prevention SDK integrieren kann, klicken Sie bitte auf den Link oder wenden Sie sich direkt an unser Team.

Sie möchten unterwegs mehr über App-Übernahmebetrug erfahren? Hören Sie unseren Podcast: How To Mitigate App Takeover Without Adding Friction?