Im Zahlungsverkehr, einem Bereich, der von sich ständig verändernden Marktdynamiken, wachsenden Anforderungen der Konsumentinnen und Konsumenten sowie technologischem Fortschritt geprägt ist, spielen Regulierungen eine zentrale Rolle. Während neue Technologien und Zahlungslösungen immer wieder das Versprechen einer Revolution für Unternehmen, Märkte und die Art des Online-Einkaufs mit sich bringen, schaffen regulatorische Rahmenbedingungen die Grundlage für fairen Wettbewerb und den Schutz der Interessen der Marktteilnehmenden.

In dieser Hinsicht stellt der Vorschlag der EU für eine neue Verordnung über Zahlungsdienste einen entscheidenden Eckpfeiler dar. Ziel ist es, die bestehende Zahlungsdiensterichtlinie (PSD2) weiterzuentwickeln und die Vorschriften innerhalb der EU zu harmonisieren, um Unterschiede zwischen den Mitgliedstaaten zu reduzieren. Dadurch soll ein einheitlicheres und effizienteres Ökosystem für den Zahlungsverkehr entstehen, das die Zahlungslandschaft in der EU sicherer und wettbewerbsfähiger macht. Neben der Stärkung von Privat- und Volkswirtschaften sollen viele der erwarteten Ergebnisse auch das tägliche Leben und den finanziellen Wohlstand der EU-Bürgerinnen und -Bürger positiv beeinflussen.

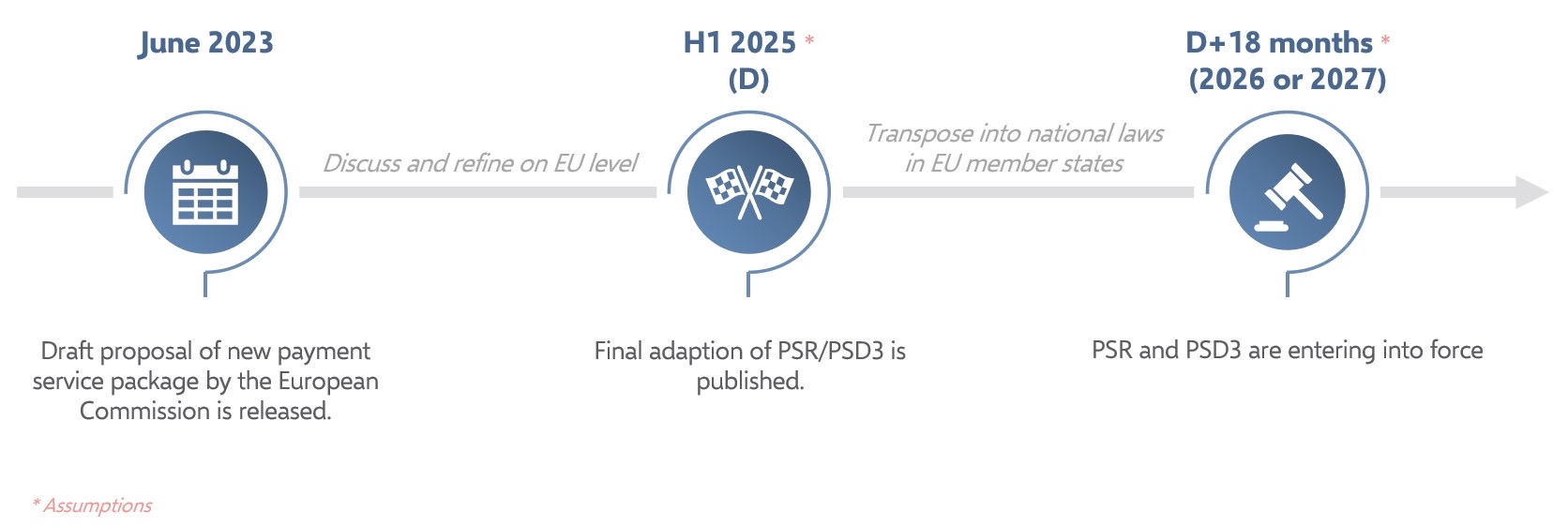

Hinweis: Die endgültige Fassung der neuen Verordnung (PSR) und Richtlinie (PSD3) liegt noch nicht vor und könnte etwa 2026 in Kraft treten. Als Verordnung wird die PSR innerhalb von 18 Monaten nach ihrer Veröffentlichung direkt anwendbar sein, ohne dass sie von den Mitgliedstaaten auf nationaler Ebene umgesetzt werden muss. Dies soll eine vollständige Harmonisierung und eine schnellere Durchsetzung in der EU gewährleisten.